こんにちは!

八戸市「ファースの家」施工店

「安心」と「快適」を保ち続ける家づくり

を得意としているワコウホームの深畑浩之

です!

温度だけでなく湿度も快適なお家を造って

います!

今日も、ありがとうございます!

今日は、「変動金利のしくみとは?最終回」

についてのお話です。

前回のブログの続きのお話しです。

変動金利のしくみの最終回です。

・未払い利息に付いて

金利が大きく上がってしまいますと、利息分が

毎月の返済額を超え「未払い利息」というのが

発生してしまう可能性があります。

この場合、毎月決められた返済額を支払って

いるにかかわらず、借入残高(元金)は、全く

減らないことになります。

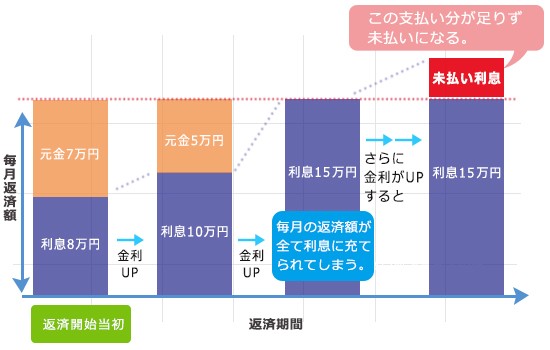

例えばですが、上記の図の様に月々返済額が

毎月15万円の場合。

返済開始当初の内訳は「利息8万円+元金7万円」

なのに、金利が上昇することで「利息10万円+

元金5万円」になり、その後さらに金利が上昇し

利息だけで15万円以上になると、その超過分が

未払い利息となります。

つまり、返済期間が終了した時点で、まだ返済

出来ていない元金が残っているだけではなく、

払い終わっていない未払い利息も残っている

という事が起こります。

そういう意味では、なかなか取り扱いの難しい

商品だとも言えますね。

「変動金利タイプ」の特徴について、まとめ

ます。

・短期的な返済を検討する場合、月々の返済が

低く抑えられる。

・低金利期や金利が下がっている時期は返済

負担も下がる。

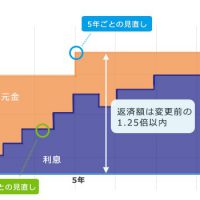

・金利は半年に一度変動しますが、返済額の

見直しは、一般的には5年に1度。

・返済額が変更される場合、新たな返済額は

変更前の1.25倍までが上限とされている。

「変動金利のタイプ」のデメリット

・金利が上昇すると、それに伴って返済額も

増える。

・返済額が変動するため。将来設計がしにくい。

・5年ルールや1.25倍ルールの適用は、返済

総額の増大や「未払い利息」が生じるリスクに

つながる事もある。

以上となります。

今現在、金利が以前より上がっています。

上がっているというよりは、元に戻っていると

いう感じですね。

今後も金利は上がることが予測されます。

変動金利を選ぶなら、貯蓄も併用していく事を

お勧めします。

皆様のご参考になれば幸いです!

今日はこの辺で!