こんにちは!

八戸市「ファースの家」施工店

「安心」と「快適」を保ち続ける家づくり

を得意としているワコウホームの深畑浩之

です!

16年経っても新築時の気密性能を保ち続け

ているお家を造っています!

今日も、ありがとうございます!

今日は「住宅ローンの変動金利のしくみとは?

(前回の続き)」についてのお話です。

前回のブログの続きのお話しですね。

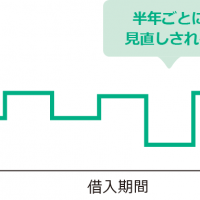

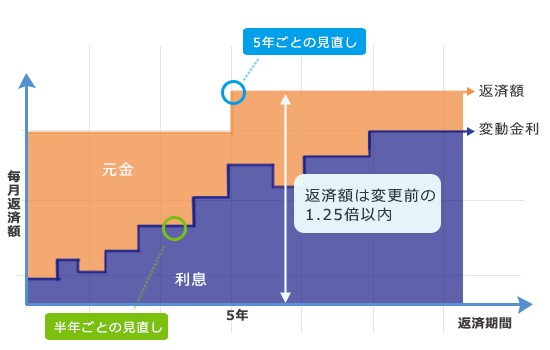

・5年ルールと1.25倍ルールについて

前回のブログでもお伝えしましたが「変動

金利」は半年に一度、金利が見直されます。

しかし、毎月返済する額については5年に

1度の見直しが一般的です。(5年ルール)

金利が変更された後の返済額についても、

これまでの返済額の「1.25倍まで」と

されてまして(1.25倍ルール)「返済額が

急激に上昇してしまう」というリスクに

対処されています。

つまり、固定金利のような安定感はない

ですが、急に金利が上がっても家計に深刻

な問題を生じさせるようなリスクが生じに

くいと言えると思います。

ですが、下記の図を見て下さい。

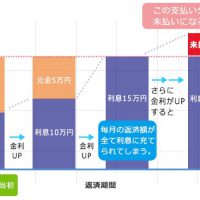

月々の返済額が5年間変わらないといっても

金利の見直しは行われているため、元金と

利息の割合は一定ではありません。

金利が上昇すれば返済額全体に占める利息

支払い分の割合は大きくなっていきます。

返済開始当初より利息分が多い状態で1.25倍

ルールが適用されれば、返済額自体が抑えら

れてしまう為、元金の減り方は鈍くなります。

そうしますと、元金の返済が遅くなり結果

として返済総額が大きくなってしまう。

という可能性もあります。

つまり返済期間が終了しても、まだ元金が

残っているという可能性もあります。

しかも、その残っている元金は、終了時に

一括返済を求められます。

それだけではありません、実は未払い利息

というのがあります…

今日はここまでです。

皆様のご参考になれば幸いです!

今日は、この辺で!